「動物病院 &トリミングサロン向け ハッピー経営のための応援ブログ」

投稿日時 : 2025-05-13 08:36:47 (525 ヒット)

金融機関というのは、「晴れの日に傘を貸して、雨の日に傘を貸さない」と言われます。ドラマ「半沢直樹」の回想シーンのように、金融機関に酷い目に合うイメージがあるかもしれません。しかし、金融機関にも言い分があります。金融機関がいいかげんな融資をしていたら、貸したお金を返済してもらえなくなります。放漫経営の会社にはそれなりの警戒をし、頑張っている会社を応援するのは公平であり、金融機関として当然の判断です。

ですから、経営者は金融機関をビジネスパートナーとして捉え、いかに彼らとよいお付き合いをしていくかを考える必要があります。例えば、政府系金融機関とか、静岡銀行さんとか、審査の厳しい金融機関に融資を申し込んだとき、自社がどう評価されるのか。彼らの判断でGOサインが出れば、その会社は見込みがあると考えることができます。

そういう話になると、「いやいや、うちは無借金経営だから金融機関には頼らないよ」という経営者がいらっしゃいます。それはそれでよいのですが、肝心なのはその財務内容です。無借金だったとしても、現預金(運転資金)が月商の何倍あるのか?例えば1か月未満だったら、イザというときにどうするのか?そのような会社に、上記のような金融機関は渋いです。この場合のイザというのは、ネガティブな場合もあれば、逆にポジティブな場合もあります。例えば、手狭になって移転リニューアルするとき。掘り出し物の事業承継案件が舞い込んできたとき。等々、潤沢な現預金がなければ、即断即決でチャンスの女神の前髪を掴めません。

やはり、個人はともかく法人の場合は、「うちは無借金経営だから」と述べるのは、「うちは成長意欲がありません」と自白しているようなものです。経営者たるもの、目指すゴールに見合った財務戦略を考えておきたいものです。然るべきビジョンがおありであれば、金融機関をビジネスパートナーとして捉え、いかに彼らとよいお付き合いをしていくかを考えた方が賢明でしょう。

選ぶべき金融機関は、自社の身の丈に合ったところがよいでしょう。大企業は都市銀行の身の丈に合います。しかし、中小企業は都市銀行と身の丈が合いませんので、大企業のように低金利で優遇してもらえることは残念ながらありません。むしろ、塩対応の場合が多いでしょう。

中小企業は、地方銀行か、信用金庫か、政府系金融機関が身の丈に合いやすいです。都市銀行よりも厚遇してくれるでしょう。そして、1行だけでなく、身の丈の合う複数行と付き合うべきです。メインバンク、サブバンクといった具合です。

新規で融資の申し込みをすると、金融機関の審査が通るかどうか分かりませんし、通るにしても審査に時間がかかります。また、融資の条件として担保提供とか経営者保証を迫られることもあります。金融機関が保全を考えるのは当然だからです。企業側に時間の猶予がなければ、その条件を応諾せざるを得ません。全てが後手に回ってしまいます。従いまして、時間的に余裕のある普段から、金融機関との付き合い方を未来志向で考慮しておくのが賢明です。必要がなくても、少額でよいので好条件で借りられるものは借りておきます。そして、返済実績を積んでおくのです。低金利時代の金利は安いですし、そもそも金利は経費になります。

もしも新しい金融機関の担当者が飛び込みで営業に来たら、無下に追い返してはいけません。彼らはそれなりの下調べをしてから来訪する場合が多く、大抵は好条件を提示します。丁重にお迎えするべきでしょう。そして、一通りお話を聞いて、提案内容が好意的に記載された書類を受け取ります。その概略を後日メインバンクの担当者に敬意をもって伝え、「どうしたらいいですか?」と尋ねることです。すると、こういった情報のやり取り自体は健全な商習慣ですので、メインバンク側は、「他行がこの条件を出しているのなら安心だ。社内の稟議も通りやすい」とポジティブにとらえ、もっといい条件を“負けじ”と提示してくれることがあります。このような積み重ねで、金融機関との条件をよくしていくのです。(メインバンクが無反応であれば、新しい金融機関とのご縁を育むべきかと)

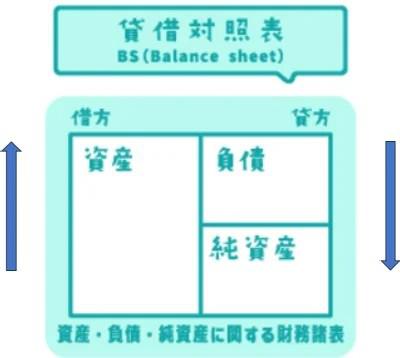

以上のようなプロセスで、長期借入金を増やし、現預金も増やすと、流動比率が高くなります。流動比率が高いということは、財務上よいことです。

いかがでしょうか。会社の財務戦略というのは奥が深いです。そして、それを教えてくれる人はなかなかいません。税務のプロである税理士さんも、財務に関しては得手不得手があるようです。

我々の業務内容によっては、経営者に寄り添って財務戦略を練り、実践支援をするようなシーンもあります。銀行の支店長と交渉して経営者保証を外してもらうようにするとか、銀行へ決算書の報告と併せて中長期経営計画を提出して応援してもらうようにサポートするとか、事業承継時(買い手側)の融資を好条件で引き出すとか、いろいろ経験させてもらっております。その実務経験からの実感を申し上げると、日頃から財務戦略を立てて段取りをしておくことがとても重要です。

例えば、「いや、べつに経営者保証くらい構わないじゃん」という牧歌的な経営者がいたとします。しかし、イザ引退する際に、経営者保証が付いていたら、後継者は跡を継ぐことに躊躇するかもしれません。事業承継で売却するとしても、譲渡価額の値引き交渉をされる場合がありうるでしょう。最悪、譲受先がみつからず、廃業せざるを得なくなったら、家族や従業員が路頭に迷うことも…。

願わくば、経営者保証が不要で、保証協会付き融資でもなく、プロパー融資(銀行の責任100%で実行する融資)でお付き合いできれば御の字です。

そのためには、金融機関に信用してもらえるように、実績を積み上げるしかありません。

信用してもらえているかどうかの分かりやすいバロメーターは、担当者の肩書です。支店で一番格上なのが支店長です。その下が副支店長、次長、課長、課長代理、一番格下が支店長代理です。支店長代理は支店長の次に偉いと錯覚しやすいですが、実際はかなり格下になります。もしも若い渉外担当者や支店長代理としかお付き合いがないのであれば、そういうことなのかなと…。一方、支店長が来社してくれたり、役員を連れてきてくれるようであれば、好意的に支援してくれる意思があると考えられます。

普段からの段取り次第で、金融機関はよいビジネスパートナーになってくれます。

あなたの会社の財務戦略は大丈夫ですか?

【まとめ】

・金融機関はビジネスパートナー。

・まじめにやっていれば応援してくれるのが金融機関。

・個人はともかく、法人の場合の無借金経営は芳しくない。

・身の丈に合った金融機関とのパイプを整えておくのが経営上手。

・一行主義ではなく、多行取引を心がける。

・財務のバイタルサイン(流動比率など)は要チェック。

◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇

株式会社フクノカミ Fukunokami Consulting Inc.

〜 中小企業が100年繁盛するために 〜

オフィシャルサイト https://fmcf.co.jp